40代のサラリーマンの方って仕事や生活に大変な時期ですよね。

会社では中間管理職として上と下に挟まれ板ばさみになったり、

家庭では子供の教育費や住宅ローンにお金がかかったり。 私もかってはそうだったのでよく分かります。

フクロウ先生

フクロウ先生

人生折り返しの時期を実感して、いろいろ悩むものです。

特にお金の悩みは大きく、

漠然とした不安があるのではないでしょうか?

この記事では、

40代サラリーマンだからこそ副業をするべき5つの理由

について解説します。

そこで、これを読むと、

40代サラリーマンだからこそ、

副業をしなければならない理由

が分かります。

お願いします。  ペンギン生徒

ペンギン生徒

サラリーマンの給料は上がらない

日本の賃金は20年以上横ばい

自分の給料はあまり上がっていないな?

と感じることはありませんか?

実は、日本の労働者の賃金は20年以上、

横ばい状態が続いているのです。

それは、OECD(経済協力開発機構)の

発表している資料から明らかになっています。

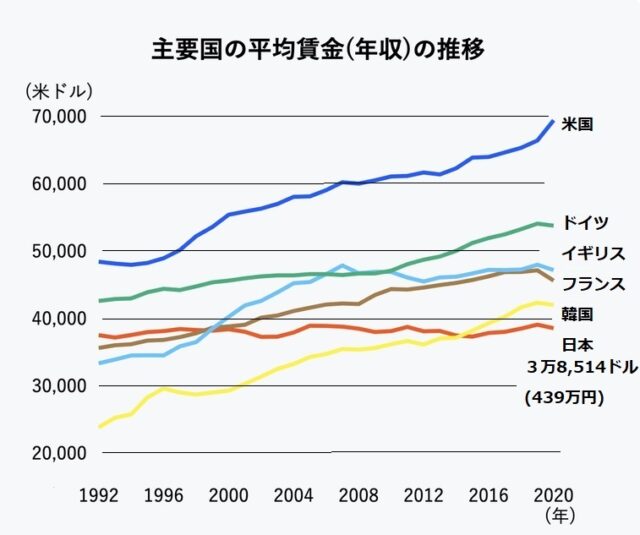

最近このようなグラフを、

ニュースで見たことがあるのでは

ないでしょうか?

これは、OECD(経済協力開発機構)の資料の

平均賃金をもとにグラフにした、

主要国の賃金比較をしたものです。

諸外国では賃金が軒並み上がっているのに、

日本だけがこの20年間、

賃金が上がっていないんですね。

2015年にはなんと

お隣韓国にも抜かれているのが実情なんです。

ビックリです。

あなたの給料があまり上がっていないな

と思っていたのは、事実だったんです。

20年間上がらなかった賃金が、

ここ数年で急上昇するなんてことは

全くの夢物語と言えそうです。

手取りベースは減少

主要国の中で日本だけ年収が横ばいというのも、

何とも情けないデータですが、

それよりもさらに衝撃的な事実があるのです。

実は、日本のサラリーマンの収入は

「手取りベース」で見ると、

横ばいどころかガタ落ちしているんですね。

実質賃金と実際に受け取る給与から感じる印象の違いを考えるときに忘れてはならないのが、給与から控除されている税金や社会保険料の金額です。1980年度の協会けんぽ(政府管掌健康保険)の健康保険料率は8.0%でしたが、2019年度の平均保険料率(2009年から都道府県別になったため)は10.0%にアップしています。

さらに、2000年度からは40歳以上の人に対して介護保険料もかかるようになりました。2000年度は0.6%だった介護保険料率も、2019年度には1.73%まで増加しています。厚生年金保険料率も、1980年10月には男性10.6%、女性8.9%でしたが、2019年は男女とも18.3%です。

引用:みんなのマネ活

一例として、

40歳以上の額面年収700万円のサラリーマン、

家族構成は専業主婦、15歳以下の子供二人世帯

を見てみます。

2002年の手取り年収約587万円が

2022年の約538万円になり20年間で、

約50万円も減少しているのです。

額面年収約500万円のケースでは約35万円の減収です。

減少した理由は、

- 社会保険料のアップ 2003年:-4万円

- 配偶者特別控除の一部廃止 2004年:-6万円

- 定率減税の縮小・廃止 2006年2007年:-11万円

- 子供の扶養控除の縮小・廃止 2011年2012年:-19万円

などなどです。

賃金が上がっていない事実だけでもショックなのに、

実質の「使えるお金」まで減り続けているのは、

ダブルにショックですね。

でもこれが40代サラリーマンの実態です。

年収3割減も50代役職定年で

サラリーマンは勤続年数が増えれば、

年収は自動的に増えると思っていませんか?

実際には、頭打ちになったり、さらには、

下がることもあります。

年収が下がる理由の1つは、

役職定年というものがあります。

役職定年というのは、聞きなれない方も

いらっしゃるかもしれませんが、

一定の年齢と一定の職位に達した管理職に対して、

一律で役職から外すことを指します。

例えば、NTTでは社員は役員でなければ、

55歳前後で役職定年を迎えます。

その時点で役職から外され、

平社員扱いになり給料は3割ほど下がります。

つまり、本来の定年60歳の前に、

実質的な定年になるようなものです。

管理職にとっては定年の数年前に

「お役御免。さようなら」となってしまう、

制度です。

今まで部長で1千万円年収をもらっていた人が、

給料が700万円になるようなものです。

しかも、いきなり部下もいなくなり、

もしかすると今までの部下が上司になったり

なんて可能性もあるんですね。

サラリーマンにとってせっかく出世して、

役職を取り上げられることさえ辛いのに、

さらに給料が減らされるのは

踏んだり蹴ったりですよね。

でもそれがあなたを待っている

未来の姿かもしれないのです。

増える税金

給料は上がりにくいのに対して、

税金は一方的に上がっていきます。

少子高齢化が進めば何しろ2030年には

日本の人口に占める65才以上の割合が、

3分の1を超えると言われています。

少ない労働人口で多くの高齢者を支えるということは、

そのぶん税金が上がってしまうのです。

収入は横ばいかむしろ下がる可能性があるのに、

税金が増えることによって支出が増えれば、

当然ですが家計は苦しくなります。

年金の支給額の低下

税金が上がりますが、もらえる年金は減っていきます。

40代の方が、将来、今の世代と同じ程度の

年金額をもらおうと思うと、

年金制度の積立額を増やすことになります。

もしくは社会保障制度を改革するために、

消費税を更に上げるかしなければいけなくなります。

厚生労働省の試算でも、

所得代替率(現役世代と比較して

どれくらいもらえるかという率)

は年々下がっていくとされています。

年金制度を維持するために、

物価スライドやマクロ経済スライド

という仕組みが作られていますが、

それで年金額が確保されるわけではありません。

あくまで、年金制度を維持するための仕組みです。

政府や年金機構を守るための仕組みなのです。

2050年時点での受給額は2014年時点での

受給額に比べて約2割、金額にして年間約40万円

が実質的に減少する可能性があるのです。

定年を見据える世代になっている

まだまだ先だと思っていた定年も

40代であれば考えておくべき年代です。

役職定年についても同じことです。

役職定年になったら、

定年の準備期間と考えて働くのも

良いかもしれません。

年金支給前の無収入となる65歳から70歳、

もしくは75歳までの空白期間を、

自己責任で穴埋めしなければならなくなる未来が、

そこまでやってきているのです。

まとめ

・サラリーマンの賃金は20年間ほぼ横ばい

・手取り賃金は減っている

・今後も減る可能性はあるが増える可能性はほとんどない

・税金や社会保障費は増加する

・年金は今の受給世代よりも減る

解決策が1つだけあります。

それはいますぐ、収入源を2つ以上にすることです。

1つはサラリーマンとしての本業。

そしてもう一つ副業です。

収入を2つ以上にすれば、

- 年収が増えます

- 給料が減っても補うことができます

- 教育費や住宅ローンに悩まなくて済みます

- 年金をもらえるまでの無収入期間がなくなります

- 貯金ができます

- スキルアップになります

- 心に余裕が生まれ健康になれます

- 家族から信頼されます

40代の今だからこそ副業を始めるべきなのです。

今まで興味がなかった方もこれをきっかけとして、

「副業にチャレンジしてみようかな」

という気持ちになった方も多いのではないでしょうか。

40代サラリーマンの方で副業をやっている方も

多いと思いますが、

まだ副業に取り組んでいない方の方が多いと思います。

そんな方が、この記事を読んでいただき、

将来の自分を見つめ直し、

副業の大切さを認識して頂けたら幸いです。